7 op 10 bedrijven in de bouw hebben last van wanbetaling: hoe vermijden en aanpakken?

Volgens Jean-Pierre Waeytens, directeur van Bouwunie, is het aantal slechte betalers de laatste jaren toegenomen, hoewel dit altijd al een probleem is geweest.

Slechte betalers: hoe ze vermijden en aanpakken?

Uit een enquête onder 300 Vlaamse bouwondernemers, uitgevoerd door Bouwunie, blijkt dat 7 op de 10 bouwbedrijven te maken hebben met slechte betalers. Slechts in 1 op de 5 gevallen wordt de factuur tijdig betwist door de klant. In 60% van de gevallen betalen klanten te laat, onvoldoende of helemaal niet, zonder een reden op te geven. Dit zorgt ervoor dat aannemers vaak in het duister tasten over de redenen achter de late of ontbrekende betalingen.

Volgens 55% van de respondenten zijn de betalingsproblemen in de afgelopen jaren verder toegenomen. Momenteel heeft 9 op de 10 bouwbedrijven minstens één klant met een openstaande vervallen factuur. Voor de helft van de bouwbedrijven zorgen de grote hoeveelheid of omvang van de wanbetalingen voor één of meerdere problemen. Het belangrijkste gevolg hiervan is de druk op de liquiditeit, waardoor het moeilijk wordt om facturen van leveranciers en overheden te betalen. Wanbetalingen remmen ook de groei van het bedrijf.

In combinatie met de lage winstmarges in de bouwsector kunnen wanbetalingen zelfs het voortbestaan van bedrijven bedreigen, vooral voor startende ondernemingen. Om een competitieve bouwsector te behouden, moeten beide problemen dringend worden aangepakt. Bouwunie constateert dat de bouwsector onvoldoende is voorbereid om de strijd met slechte betalers aan te gaan, hoewel het vaak om aanzienlijke bedragen gaat. Een goede bescherming van de aannemers is dan ook noodzakelijk.

Bouwunie heeft daarom een aantal concrete voorstellen ontwikkeld om dit probleem aan te pakken. Deze voorstellen beogen een betere financiële bescherming en rechtspositie voor aannemers te bieden.

Een betere bescherming tegen slechte betalers

Het innen van betalingen voor facturen is een langdurig probleem in de aannemingssector. In de meeste gevallen moet de aannemer eerst de werkzaamheden uitvoeren voordat hij kan factureren. Dit betekent dat het vaak maanden kan duren voordat de aannemer daadwerkelijk betaald wordt na het sluiten van het contract. Om dit te voorkomen, moet de aannemer zelf afspraken maken met de klant en hopen dat deze afspraken worden nagekomen. Veel aannemers hebben het gevoel dat klanten die niet betalen zich vrijwel alles kunnen veroorloven zonder consequenties.

Bouwunie roept de wetgever op om deze soms onrechtvaardige situaties aan te pakken. In de afgelopen jaren heeft Bouwunie al enkele van haar voorstellen weten te verwezenlijken, zoals het eigendomsvoorbehoud voor verwerkte goederen en de automatische vrijgave van waarborgen na 10 of 15 jaar, evenals het betalingsbevel. Maar er is nog veel ruimte voor verbetering.

Met de volgende punten wil Bouwunie de rechtspositie van aannemers verbeteren en actie ondernemen.

1. Bouwheren: voorkomen dat ze verder springen dan hun stok lang is !

Ongeïnde facturen zijn soms het gevolg van een (tijdelijk) onvermogende bouwheer. Hij heeft werken besteld waarvoor hij geen of onvoldoende budget heeft. Zowel voor de overheid als voor de private sector, heeft Bouwunie een voorstel uitgewerkt.

a. Overheden moeten bedrag voor aanbestede werken blokkeren en betalingstermijnen respecteren

De overheid moet bij het aanbesteden van werken meteen het daarvoor te betalen bedrag reserveren en daarbij een bepaalde marge incalculeren. Deze marge houdt rekening met bijvoorbeeld prijsherzieningen, wijzigingen door de opdrachtgever (meerwerken) enz. Het gereserveerde bedrag zal de overheid toelaten de aannemer tijdig en correct te betalen.

b. Particulieren: betalingsgarantie voor grote werken

Bouwunie vraagt de invoering van een betalingsgarantie. De bouwheer garandeert de betaling, zoals de aannemer de uitvoering van de werken garandeert. Bouwunie pleit voor het invoeren van dergelijke contractuele borgstelling, verplicht bij werken vanaf 15.000 euro, waarbij de borg ofwel gedeponeerd wordt bij een erkende borgstellingskas, ofwel het bedrag gestort wordt op een consignatierekening.

Deze instrumenten vermijden dat de opdrachtgever belangrijke ingehouden bedragen elders zou besteden.

Als tegenhanger geldt dan evenzeer dat aannemers geen onredelijke hoge voorschotten mogen vragen. Hoe hoog moet of mag het voorschot zijn? Bouwunie wil daar geen forfaitair bedrag of percentage op plakken. Het voorschot moet ‘redelijk’ zijn en dient louter ter financiering van aangeschafte, soms op maat gemaakte, materialen of constructies. Het vragen van overdreven voorschotten die deze voorfinanciering van de aannemer overschrijden, is uiteraard uit den boze.

c. Hypothecaire lening slechts vrijgeven mits voorleggen betalingsbewijzen

Vandaag hebben aannemers geen automatische zekerheid dat het kredietbedrag, ontleend door de opdrachtgever ten behoeve van de (ver)bouwingswerken, ook effectief aangewend wordt om de aannemer te betalen.

Daarom moeten de opgevraagde schijven van hypothecaire kredieten rechtstreeks aan de aannemer worden uitbetaald door het voorzien - in de kredietovereenkomst zelf- van een contractueel voorrecht ten voordele van de aannemer. Sommige kredietinstellingen doen dit al, maar niet allemaal en niet altijd. Bouwunie vraagt om dit systeem verplicht te maken. Op deze manier creëren we een zekerheid dat het krediet aangewend wordt om de aannemer te betalen (waarvoor het geld uiteindelijk ook bedoeld is).

2. Voorrecht van de onbetaalde aannemer eenvoudiger maken

De Bouwunie-enquête legt de ernst en omvang van het probleem bloot. Als de bouwheer/opdrachtgever een WCO aanvraagt, is de kans dat een aannemer zijn geld ziet gering: maar liefst 73% (!) van de aannemers geeft aan dat ze de vordering moeten afboeken. De situatie bij faillissement is zo mogelijk nog erger: bijna de helft van de ondervraagde aannemers is al geconfronteerd met een failliete klant. 1 op 5 van hen had hierdoor zelf betalingsmoeilijkheden. Dit is niet rechtvaardig! Met zijn tussenkomst creëert de aannemer juist een rechtstreekse meerwaarde in het vermogen van de gefailleerde; toch bekomt hij geen betaling. Er is dus dringend nood aan een betere bescherming van aannemers.

De bestaande mechanismen moeten daarom moderner en efficiënter gemaakt worden. De hypotheekwet voorziet momenteel in een voorrecht voor de aannemer op de meerwaarde die de onroerende goederen verkrijgen als gevolg van de door hem uitgevoerde werken. Met dit voorrecht kan de aannemer uitbetaald worden met voorrang op andere schuldeisers van een (failliet gegane) wanbetaler. Tot zo ver de theorie, want in de praktijk blijft dit dode letter omdat de procedure om het voorrecht te activeren, te omslachtig is. Deze veronderstelt o.a. het door een deskundige opmaken van twee PV’s van plaatsbeschrijving (om de waarde van het goed voor en na de werken vast te stellen) die telkens moeten worden overgeschreven op het hypotheekkantoor. Een procedure dus die administratief heel wat eenvoudiger en ook goedkoper moet worden om bruikbaar te zijn.

Bouwunie vraagt om administratieve eenvoud, met name dat de vermelde PV’s vervangen worden door een neerlegging van de factuur op de griffie van de Ondernemingsrechtbank. Dit op voorwaarde dat er een aannemingsovereenkomst is, en de aannemer zelf correct in de Kruispuntbank Ondernemingen (KBO) ingeschreven is. De omvang van de bevoorrechte schuldvordering blijkt dan uit het bedrag van de neergelegde factuur. Deze procedure biedt het bijkomende voordeel dat ingeval eenzelfde schuldenaar een som verschuldigd is aan meerdere aannemers, iedere schuldvordering vaststaat door neerlegging van de respectievelijke facturen.

3. Het betalingsbevel” B2B : uitbreiden naar consumenten (B2C)

Wanbetalers voor de rechter dagen is tijd- en geldrovend. Met het snel en eenvoudig 'betalingsbevel' voor onbetwiste schuldvorderingen, kunnen aannemers vlugger aan hun geld raken. Na tussenkomst van een advocaat en gerechtsdeurwaarder, kan hij -sneller dan vroeger- een uitvoerbare titel bekomen (lees : een document, met daarin de dwingende verplichting tot betaling).

Bouwunie vraagt de wetgever om hier dan ook om snel zijn huiswerk te vervolmaken.

De enquête-resultaten

Om de problematiek van de slechte betalers in kaart te brengen, organiseerde Bouwunie een enquête bij 300 Vlaamse bouwondernemers. Deze wijst uit dat 7 op 10 bouwbedrijven al eens tot zelfs vaak last heeft van slechte betalers. Acht jaar geleden was dat 6 op 10. Het probleem is dus vergroot. En dit zowel algemeen op vlak van betalingsgedrag, maar ook wat het respecteren van de betalingstermijn aangaat, als specifiek wat de niet-betaling van de laatste schijf of laatste factuur aangaat.

Betalingsgedrag van de klanten

Klanten die de factuur niet, slechts gedeeltelijk of met vertraging betalen, en dan vaak nog zonder een reden daarvoor op te geven, zijn een zeer vervelende zaak. Zelfs als je je geld uiteindelijk toch krijgt. Wanbetalers zijn een oud zeer. 54% van de bouwondernemers stelt vast dat het probleem de jongste jaren vergroot is.

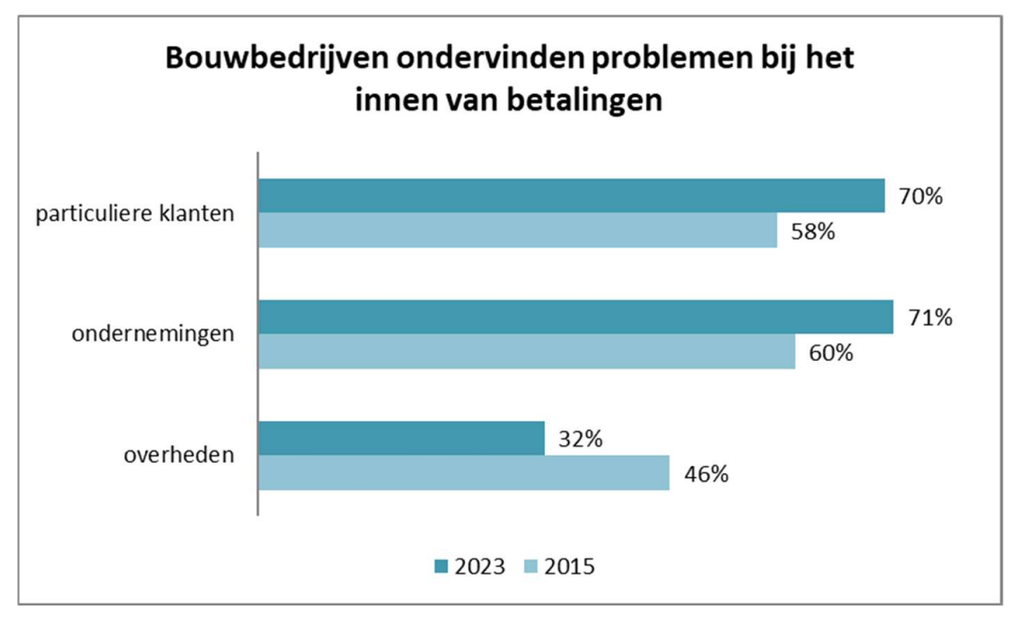

De ene klant is uiteraard de andere niet. 70% van de door Bouwunie ondervraagde bouwbedrijven ondervindt problemen bij het tijdig en/of volledig innen van betalingen bij particuliere klanten, 71% bij professionele klanten (ondernemingen/B2B) en 32% bij overheden en overheidsinstellingen. Dit laatste is trouwens een opvallende verbetering ten opzichte van acht jaar geleden. Toen had 46% van de ondervraagde bedrijven problemen met het laattijdig betaald krijgen van facturen door overheden.

Redenen van niet of niet tijdig betalen

6 op 10 bouwbedrijven hebben er vaak gewoon het raden naar waarom de klant niet of niet op tijd betaalt.

44% van de bouwbedrijven heeft klanten die bij navraag of aanmaning aangeven dat ze de factuur vergeten zijn en dat ze wel zullen betalen. Bij 27% van de bouwbedrijven willen de klanten wel betalen maar kunnen ze niet omdat ze financiële problemen hebben. Slechts bij 30% is er effectief een geschil waardoor de klant –mogelijks terecht- niet of niet volledig betaalt.

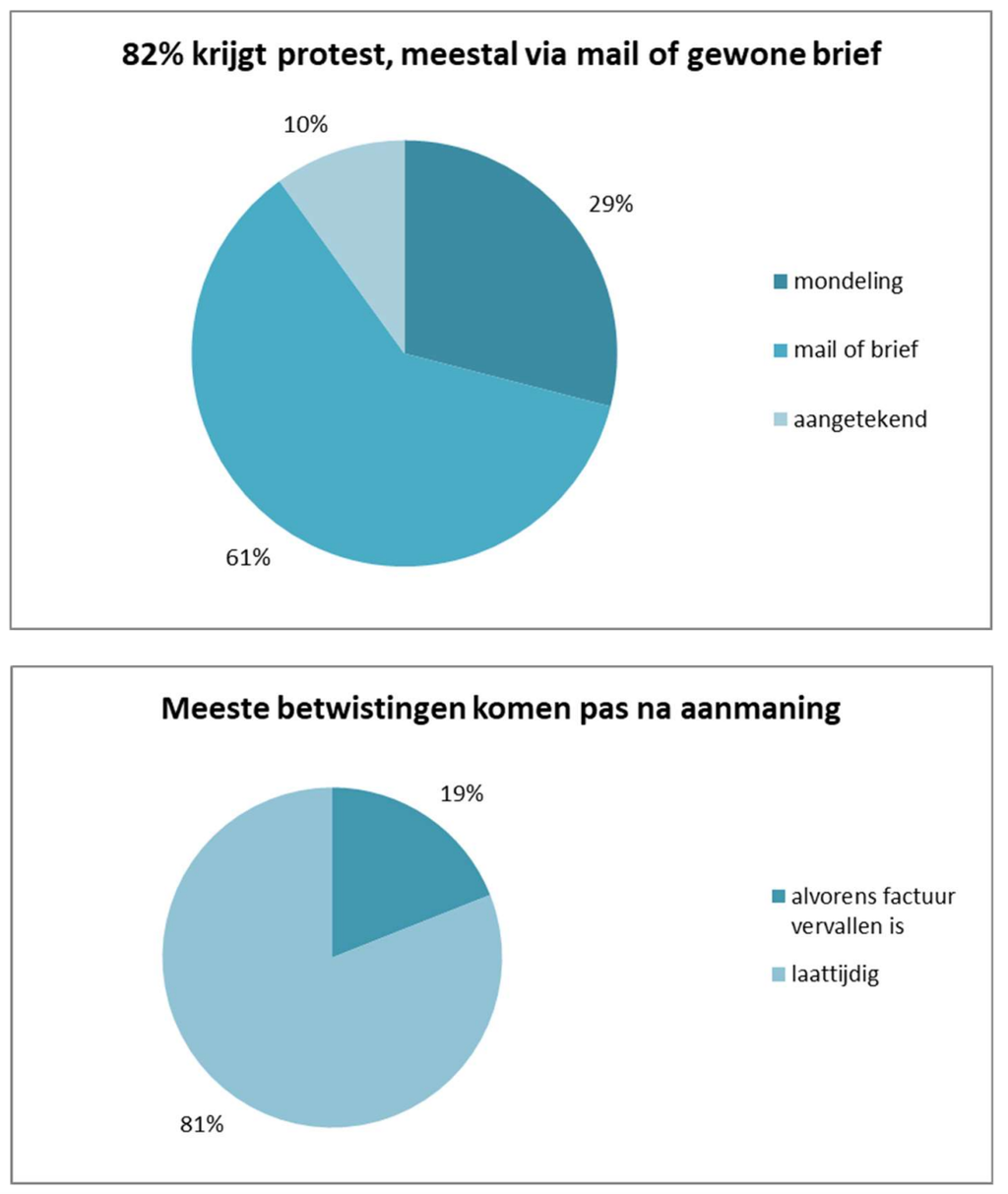

In geval van zo’n betalingsdiscussie, ontvangt maar 58% van de bouwbedrijven een schriftelijk protest van de klant. Bij 10% is dat aangetekend. Dit protest volgt bij de meesten (81%) trouwens niet spontaan maar pas nadat de factuur al vervallen is en er een aanmaning tot betaling komt.

Impact van slechte betalers op het bedrijf

88% van de ondervraagde bouwbedrijven heeft minstens een klant met een openstaande vervallen factuur. Gemiddeld gezien zijn 7% van de klanten slechte betalers.

73% van de ondervraagde bouwbedrijven heeft in 2022 een bedrag moeten afboeken omwille van het niet meer kunnen invorderen van facturen. www.bouwunie.be | p. 9 | 46% van de bouwbedrijven is al eens of meermaals geconfronteerd met een klant die failliet ging en dus de factuur niet betaalde. 20% van hen kwam omwille van faillissementen van klanten zelf in betalingsmoeilijkheden.

10% van de bouwbedrijven is al geconfronteerd met een klant in de procedure van de Wet Continuïteit Ondernemingen (WCO, vroeger “gerechtelijk akkoord”). Slechts 27% van hen kreeg uiteindelijk zijn geld. De meesten kregen geen informatie van de rechtbank of de overheid aangaande het verloop van deze WCO. Wat je nochtans zou mogen verwachten.

24% heeft als onderaannemer al eens een rechtstreekse vordering ingediend bij de bouwheer om zo het verschuldigde geld voor de uitgevoerde werken te bekomen wanneer de hoofdaannemer in gebreke blijft.

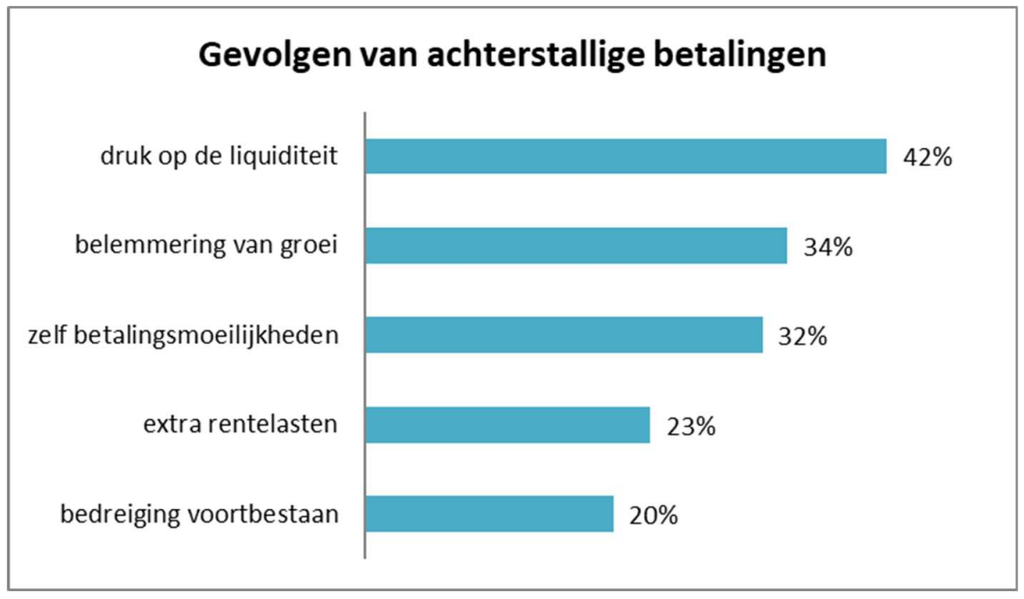

De oorzaken of omstandigheden van niet- of laattijdige betaling mogen dan verschillen, de gevolgen zijn dezelfde én vaak erg problematisch. De bouwbedrijven zien sowieso hun liquiditeit dalen (42% duidt dit als een ernstig gevolg aan). Ze komen zelf in betalingsmoeilijkheden (ernstig gevolg voor 32% van de bouwbedrijven) en kunnen hun eigen leveranciers, onderaannemers, personeel en belastingen niet op tijd betalen. 34% van de bouwbedrijven geeft aan dat het grote aantal slechte betalers ook de groei van het bedrijf belemmert. 23% ziet zich hierdoor geconfronteerd met extra rentelasten (bv. duurdere kaskredieten). 20% zegt dat achterstallige betalingen het voortbestaan van het bedrijf bedreigen.

Zoals met alle problemen, geldt ook hier “beter voorkomen dan genezen”. Maar de aannemer is momenteel simpelweg te weinig gewapend om problemen met slecht betalende klanten te voorkomen en op een afdoende manier op te lossen.

Zelf actie ondernemen

Bouwunie ging in de enquête na wat de bouwbedrijven zelf doen om slechte betalers te voorkomen of de negatieve gevolgen te beperken.

83% van de bouwbedrijven sluit schriftelijke contracten af met klanten. Een goed contract met duidelijkheid over bedrag, wijze en termijn van betaling kan inderdaad al heel wat problemen voorkomen.

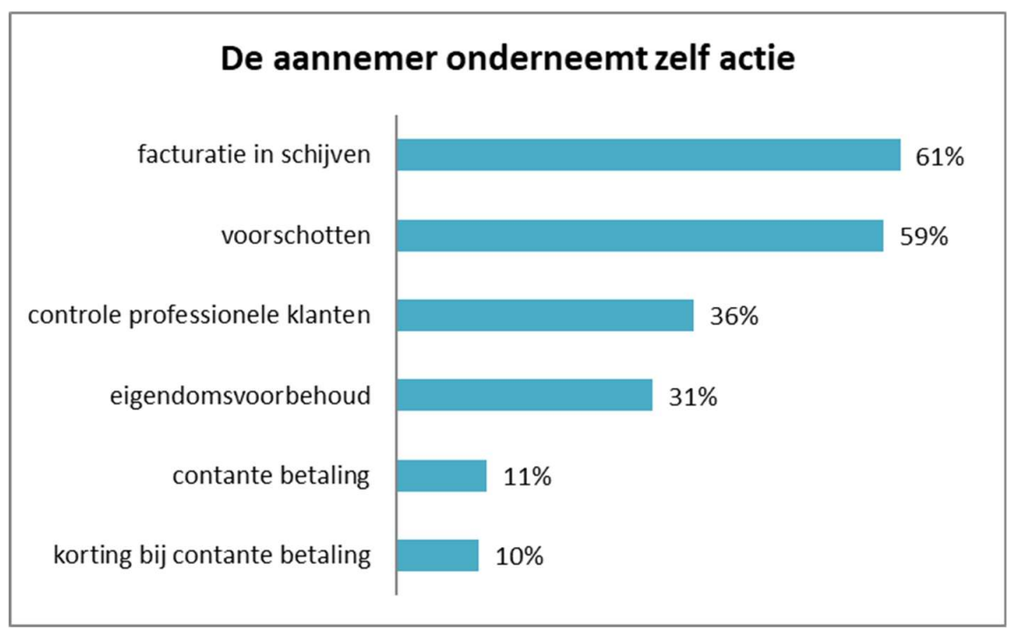

61% factureert in schijven en 59% vraagt de klant om een voorschot te betalen. Dit moet op z’n minst de kosten dekken van de al gekochte en vaak op maat gemaakte materialen en constructies. 10% geeft korting bij contante betaling, 11% vraagt sowieso om contant te betalen (cash, via payconiq of een mobiele betaalterminal). 36% probeert proactief te werk te gaan en screent zijn of haar klanten alvorens voor hen te gaan werken. Dit kan uiteraard enkel voor professionele klanten, en dat is inderdaad een goede handelswijze, maar particuliere klanten kan je niet vooraf screenen. 31% voorziet in de contractvoorwaarden een eigendomsvoorbehoud voor geleverde en niet geplaatste goederen, waardoor de aannemer bij niet-betaling deze materialen terug kan nemen. Dit eigendomsvoorbehoud staat ook in de algemene voorwaarden die Bouwunie haar leden aanraadt om te gebruiken.

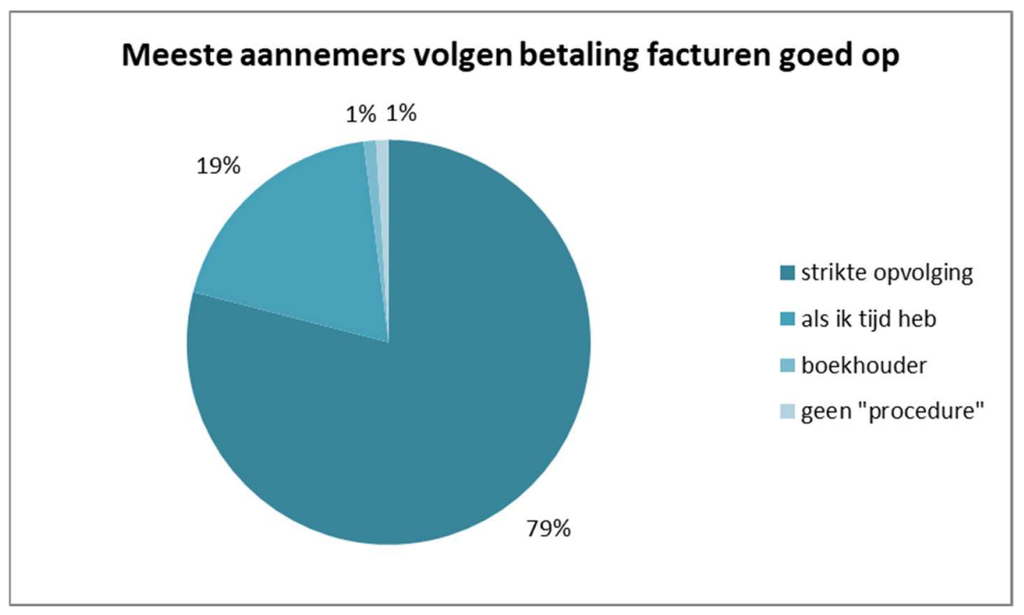

Indien ondanks de mogelijke voorzorgen toch een slechte betaler opduikt, verstuurt 76% een aangetekende brief om de klant te doen betalen. 70% beperkt dit ook al eens tot een mondelinge vraag alvorens meer officiële stappen te ondernemen. 22% past verwijlintresten toe. Dit is de gewoonte bij overheidsopdrachten maar vindt dus ook meer ingang bij opdrachten in de privésector. 43% schakelt desgevallend een advocaat in en 16% een incassobureau. Effectief naar de rechtbank stappen en dagvaarden, wordt toegepast door 17% van de bouwbedrijven.